Wirecard und Krisensignale

Hinterher ist man immer schlauer, aber ...

Hamburg, 30. Juni 2020.

Hinterher ist man immer schlauer, und das gilt für Wirecard wie für beinahe jeden anderen Bilanzskandal. Selbstkritisch kann sich der Bilanzleser fragen, ob und was wohl übersehen worden ist.

Unser Kollege, Nikolaj Schmolcke, ist Experte für Bilanzanalyse und hat sich aus aktuellem Anlass einmal mit dieser Frage auseinandergesetzt. Um sich dieser Frage zu nähern, bieten sich öffentlich verfügbare Informationen beispielsweise aus dem Bundesanzeiger an. Da der Skandal dem Vernehmen nach über eine mehrjährige Vorgeschichte verfügt, liegen der nachfolgenden Analyse insgesamt 10 geprüfte Konzernabschlüsse seit dem Jahr 2009 zugrunde.

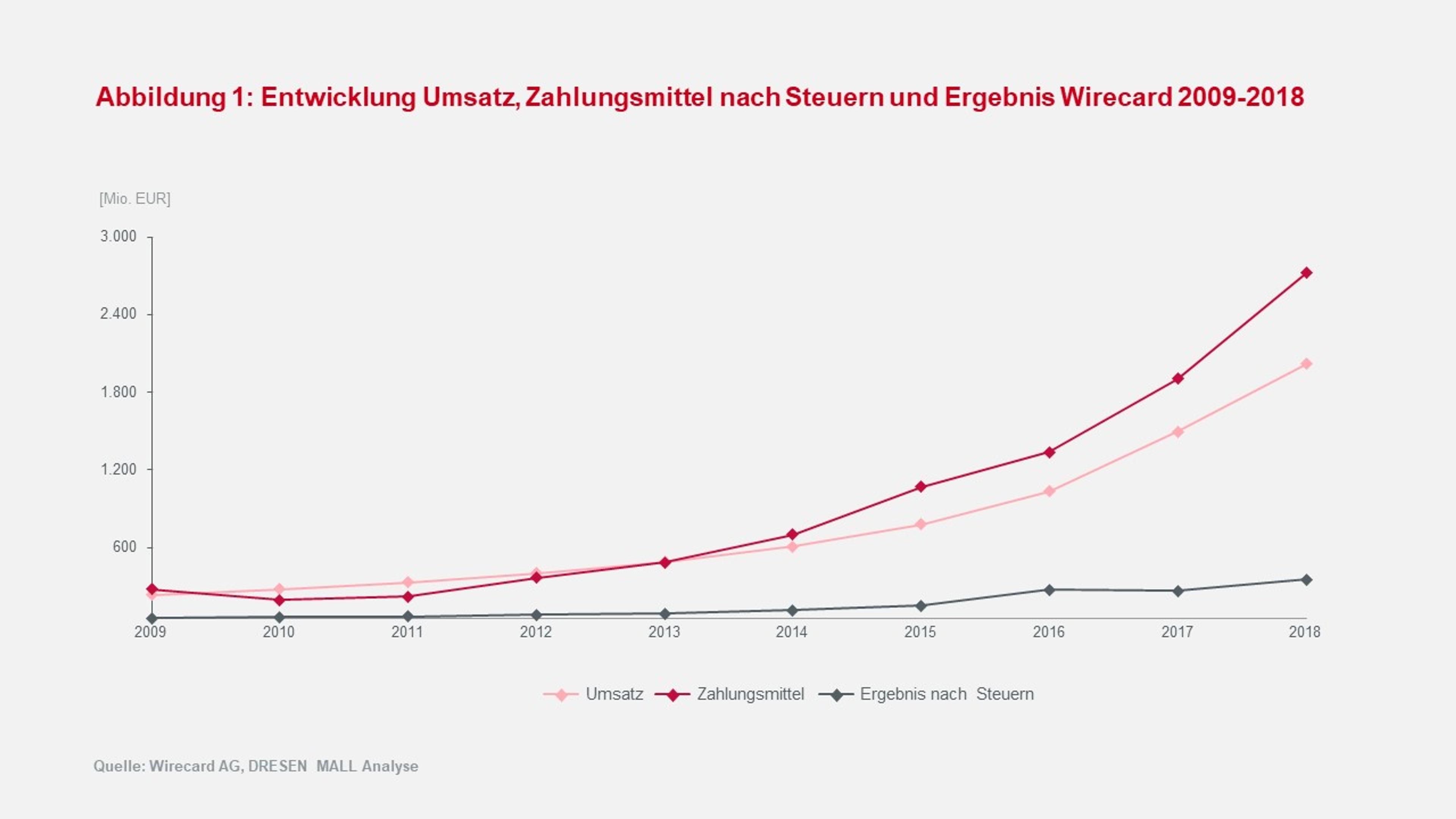

Mittlerweile ist bekannt, dass der ausgewiesene Bestand der Zahlungsmittel belastbarer Grundlage entbehrte, weswegen sich die Betrachtung dieser Position aufdrängt.

Daneben erhellt folgende Grafik die Entwicklung des Umsatzes und des Ergebnisses nach Steuern:

UMSATZWACHSTUM

Jährlich sind Steigerungsraten zwischen 19 und 45 Prozent zu verzeichnen. Das Wachstum des Ergebnisses nach Steuern steht dem Umsatzwachstum prozentual kaum nach. Beides: Ein Traum für Investoren.

ENTWICKLUNG ZAHLUNGSMITTEL

Beginnend mit dem Jahr 2014 übersteigen die Zahlungsmittel systematisch und deutlich die Höhe des Jahresumsatzes. Auch im Jahr 2009 war dies bereits der Fall, aber ab 2014 nimmt diese Entwicklung signifikant zu – in Prozent ausgedrückt betrug der Überschuss über den Umsatz in 2014 16%, in 2015 ganze 38% und in 2018 dann 35%. Es ist nicht grundsätzlich ausgeschlossen, dass, z.B. nach einer Finanzierungsrunde, Zahlungsmittel den Umsatz übersteigen. Bei Wirecard zeigt sich dieses Phänomen durchgehend fast sieben Jahre lang. Auch dies: Ein Traum.

Es kommt hinzu, dass diese Position analytisch normalerweise unverdächtig ist, da das "Nachzählen" liquider Mittel auf der Basis von Bankinformationen, also Kontoauszügen, problemlos durchzuführen ist. Daher wecken die Ausführungen des Anhangs unter der Überschrift “3.11 Zahlungsmittel und Zahlungsmitteläquivalente” nicht unmittelbar Misstrauen. Es finden sich unter dieser Überschrift keine Hinweise auf Treuhandvermögen. Die Angaben des Anhangs helfen inhaltlich nicht weiter. Heute wissen wir, warum.

ENTWICKLUNG ERGEBNIS NACH STEUERN

Die Rendite steigt mit dem Umsatz systematisch an. Behördliche Ermittlungen werden hoffentlich die Details ans Licht bringen, aber schon heute sei die Prognose gewagt, dass im Herzen des Skandals eine Buchungssystematik zu finden sein wird, die darauf hinausläuft, dass Forderungen an Treuhänder ertragswirksam verbucht wurden:

Treuhandforderung an Ertrag

Mutmaßlich über Zwischenkonten und Intercompany-Beziehungen verschachtelt und mit Belegen zweifelhafter Provenienz im Rechnungswesen unterlegt. Keine Buchung ohne Beleg.

RAHMENBEDINGUNGEN

Der Deutsche Corporate Governance Kodex enthält Empfehlungen für eine gute Unternehmensführung. Eine börsennotierte Kapitalgesellschaft muss in der sogenannten “Entsprechenserklärung” diesbezüglich erläutern, inwieweit diesen Empfehlungen Folge geleistet wird oder nicht. Im Geschäftsbericht des Jahres 2018 wird unter der Überschrift “Entsprechenserklärung nach § 161 AktG zur Beachtung des Deutschen Corporate Governance Kodex vom 29. März 2019” darüber informiert, der Aufsichtsrat habe einen Prüfungsa-usschuss gegründet, der im 1. Quartal 2019 die Arbeit aufgenommen hat. In den Jahren davor hat Wirecard jedes Jahr berichtet, dass entgegen den Empfehlungen des Deutschen Corporate Governance Kodex (DCGK) u.a. kein Prüfungsausschuss gebildet wurde (Homepage von Wirecard, dort „Declaration of compliance“, Rubrik „Corporate Governance“ unter „Investor Relations“).

Ein Dax-Konzern ohne Prüfungsausschuss.

Nun ja, das Aktiengesetz schreibt für den Aufsichtsrat ausdrücklich: „Er kann insbesondere einen Prüfungsausschuss bestellen“ (§ 107, Abs. 3, S. 2, AktG, „Innere Ordnung des Aufsichtsrates“). Wirecard hat ein Wahlrecht nicht ausgeübt und darüber öffentlich berichtet.

Die Veröffentlichung des Konzernabschlusses erfolgt regelmäßig Anfang bis Ende April des Folgejahres, somit in den Kalenderwochen 14 bis 17.

EIN BLICK NACH LINKS UND RECHTS

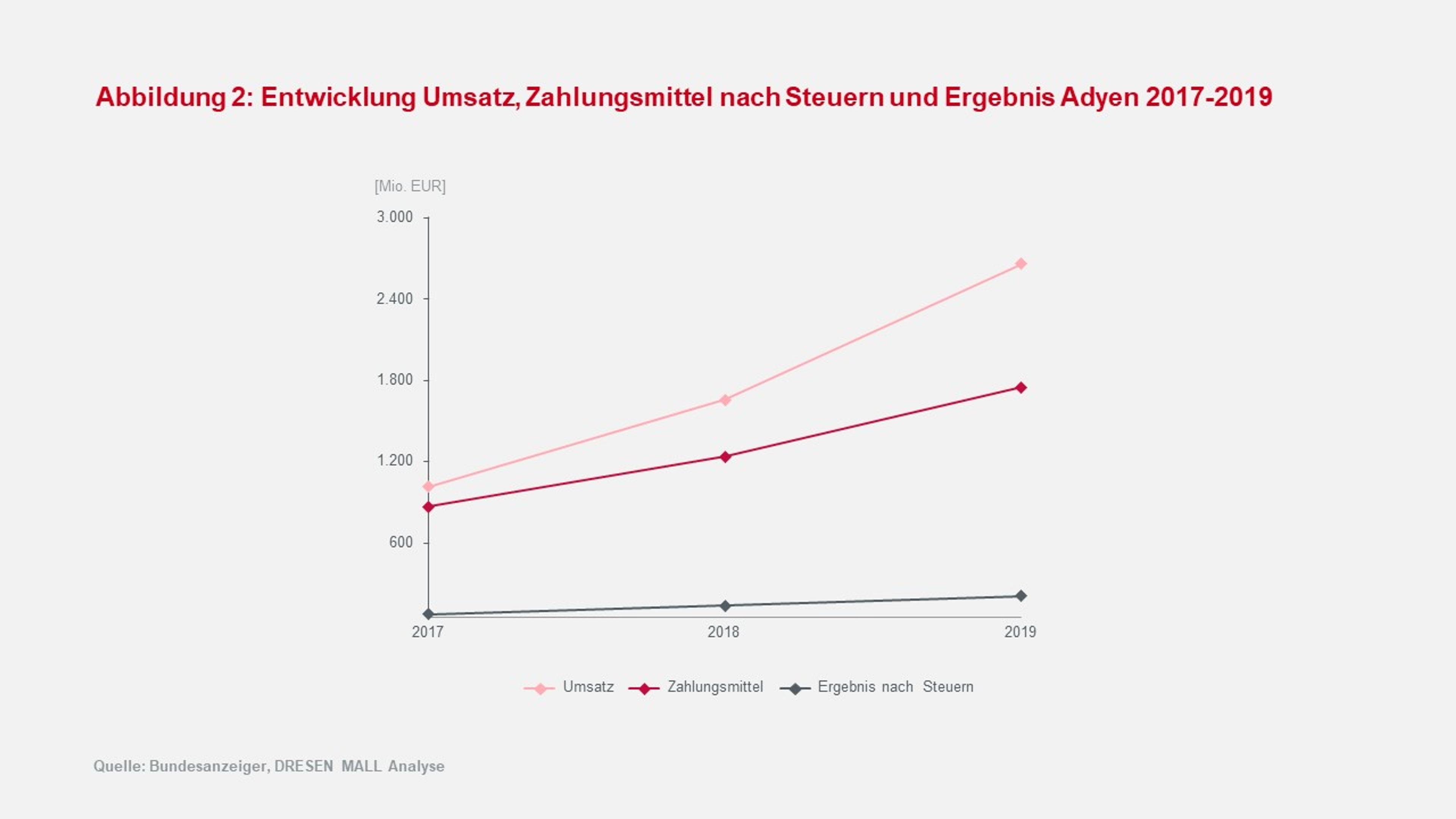

Die Firma Adyen aus den Niederlanden weist ebenfalls stürmisches Wachstum auf und zählt eindeutig zu den Gewinnern des bargeldlosen Zahlungsverkehrs. Auf der Homepage wird man der Abschlüsse 2019 und 2018 habhaft, durch den Vorjahresvergleich ermöglicht sich eine Betrachtung über drei Jahre:

Umsatz und Ergebnis entwickeln sich beneidenswert, auch der Bestand der Zahlungsmittel wächst rasant, aber er liegt – und das ist der wohl entscheidende Unterschied – unterhalb des Umsatzvolumens. Der Vorstand unterzeichnet den Konzernabschluss jeweils in der Kalenderwoche 13.

Die Firma BS PAYONE gehört zum Verbund der Sparkassen. Etwas neblig ist die Informationslage. Für das Jahr 2016 wird ein Rumpfgeschäftsjahr berichtet. Für 2017 fallen zur Liquidität folgende Positionen Ins Auge:

Barreserve:

1.770 EUR (kein Witz)

Forderungen an Kreditinstitute:

399.929.957 EUR

davon auf Treuhandkonten:

103.577.102 EUR

Die Definition von „Zahlungsmitteln“ spielt die entscheidende Rolle. Unter Einbeziehung der Treuhandkonten lägen die Zahlungsmittel 18% über, andernfalls unter den Erträgen, die sich bei BS PAYONE auf 337.852.617 EUR addieren. Es muss im Zusammenhang dieser Analyse betont werden, dass BS PAYONE die Position Treuhandvermögen eindeutig ausweist.

Der Abschluss wird am 12.3.2018, also in Kalenderwoche 11 veröffentlicht.

Für das Jahr 2018 weist PS PAYONE darauf hin, dass man in den Konzernabschluss des Deutschen Sparkassenverlages eingebunden ist, der einen Bilanzverlust in Höhe von 52 Mio. EUR vor sich herschiebt und keine detaillierten Informationen über BS PAYONE enthält, insbesondere keinen Teilkonzernabschluss. Für das Jahr 2019 liegen noch keine Informationen vor, aber man ist ja auch nicht an der Börse. Kurz: Eine systematische Analyse über mehrere Jahre ist für BS PAYONE nur sehr eingeschränkt möglich.

ZUSAMMENFASSUNG

- Dem Geschäftsmodell der Branche der Cash-Acquirer scheint ein hoher Bestand liquider Mittel immanent.

- Bei Wirecard wurde fast 7 Jahre lang ein Zahlungsmittelbestand ausgewiesen, der den Jahres-Umsatz um bis zu 38% übersteigt.

- Wirecard hat seine Abschlüsse etwa einen Monat später als vergleichbare Konkurrenzunternehmen veröffentlicht.

- Wirecard hat jahrelang öffentlich darüber informiert, dass kein Prüfungsausschuss des Aufsichtsrates eingesetzt ist.

- Die Gewinn- und Verlustrechnung ist zu schön, um wahr zu sein.

Der Analyseaufwand dieser Ausarbeitung beläuft sich auf ca. fünf Stunden, also einen halben Tag. Je nach Risiko-Neigung könnten diese Informationen durchaus zum Verkauf der Aktie motivieren. Vielleicht ist das der Grund für die enorme Menge von Einträgen über eine „Mitteilung von Netto-Leerverkaufspositionen“, die hinsichtlich Wirecard derzeit im Bundesanzeiger erscheinen.

Mit Blick auf die Verfügbarkeit der vorstehend zitierten Informationen und den Umfang des Geschäftes stellt sich die Frage, ob die mit Aufgaben der Aufsicht betrauten Körperschaften hier im Interesse der Verbraucher und des Börsenpublikums effizienter sein könnten.

Hinweis:

Die Zahlen wurden den Konzernabschlüssen der Wirecard AG, der BS PAYONE, des Deutschen Sparkassenverlages im Bundesanzeiger und den auf der Homepage von Adyen veröffentlichten Konzernabschlüssen entnommen.

Die Informationen zur Entsprechenserklärung von Wirecard sind der Homepage von Wirecard zu entnehmen (https://ir.wirecard.com/websites/wirecard/English/6000/corporate-governance.html).

Die Interpretationen sind rechtlich nicht verbindlich, sondern repräsentieren die Einschätzung des Verfassers.

Der Verfasser hat keine Aktien einer dieser Gesellschaften, heute nicht und nicht in der Vergangenheit.