Lernen aus Insolvenz

Was bei Adler schiefgegangen ist

Die Insolvenz der Adler Modemärkte AG ist bedauerlich und es steht zu befürchten, dass dies einen Vorgeschmack auf die Corona-bedingten Entwicklungen des Jahres 2021 gewährt. Unser Kollege Nikolaj Schmolcke hat sich die Jahresfinanzberichte der Adler Modemärkte AG angesehen und darüber einen vielgelesenen Blog verfasst. Für uns hat er seine Einschätzung zur Störung der Geschäftsgrundlage noch einmal verfeinert.

Menschen brauchen Kleidung - diesem Bedürfnis trägt die Adler Modemärkte AG in 172 Filialen Rechnung und hat in 2019 dabei einen Umsatz von einer knappen halben Milliarde EUR erwirtschaftet, davon 2% im Online-Geschäft. Die Corona-bedingte Schließung fast aller dieser Filialen hat den Gang zum Amtsgericht erzwungen. Aber der Einzelhandel steht seit Jahren unter Druck und damit stellt sich die Frage, wie sich Adler in den letzten Jahren positionieren konnte, bevor die Corona-Krise das Filialgeschäft erwischt hat. Hierzu bietet sich – wie immer – ein Blick in die veröffentlichten und geprüften Konzernabschlüsse des Unternehmens an.

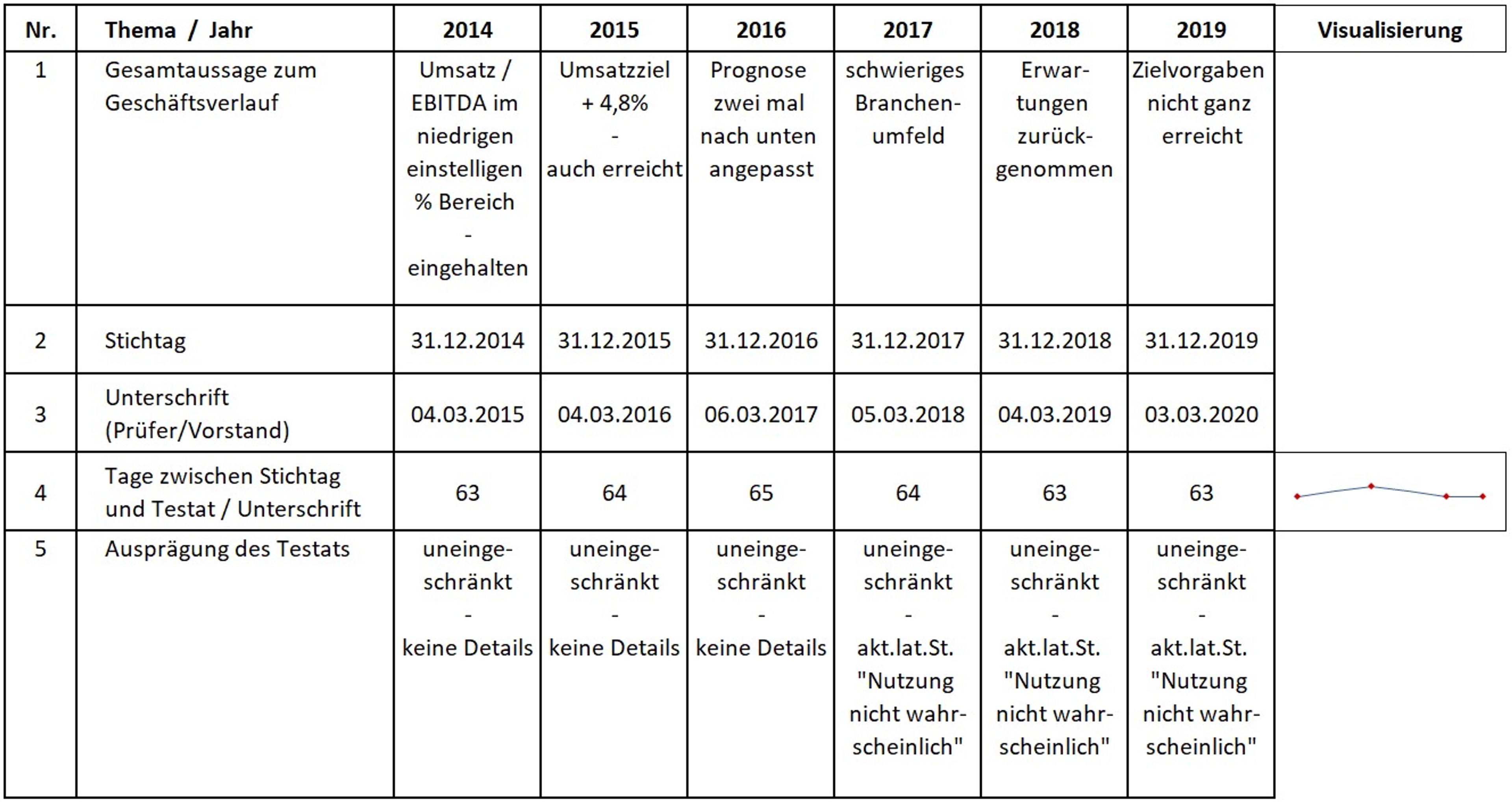

Tabelle 1: Nicht-finanzielle Indikatoren der Konzernabschlüsse

Quelle: Daten aus veröffentlichten Jahresfinanzberichten, eigene Aufbereitung

Zur Gesamtaussage

Die Geschäftsführung bzw. der Vorstand ist aufgefordert, im Lagebericht eine Gesamtaussage zum Geschäftsverlauf abzugeben. Gemäß dem Deutschen Rechnungslegungs Standard Nr. 20 (DRS 20) muss die Konzernleitung beurteilen, „ob die Geschäftsentwicklung insgesamt günstig oder ungünstig verlaufen ist.“ (Tz. 58 des DRS 20). Mit dieser Eindeutigkeit tut sich der Vorstand von Adler seit Jahren etwas schwer - Zumindest im Lagebericht.

Der Image-Teil des Jahresfinanzberichtes hingegen wird vom Wirtschaftsprüfer nicht geprüft oder beurteilt, sondern nur auf Unstimmigkeiten oder wesentliche Fehler untersucht, weswegen in diesem Teil der Berichterstattung redaktionelle Freiheitsgrade ausgeschöpft werden. Im Konzernabschluss 2019 wird im entsprechenden Abschnitt in einem Vorstandsinterview die Entwicklung des Jahres 2019 positiv dargestellt, das Erreichte gewürdigt und auch von Stolz auf die Entwicklung ist die Rede. Im durchgeprüften Lagebericht jedoch agiert der Vorstand sehr zurückhaltend. Die Gesamtaussage wird bei Adler immer zusammen mit der Prognose erläutert und von einer beispielsweise rosaroten Färbung kann hier keine Rede sein.

Zur Geschwindigkeit der Abschlusserstellung

Die Abschlüsse wurden in den letzten sechs Jahren immer in der ersten Woche des März unterzeichnet, was darauf hindeutet, dass der Abschluss auf erprobten und effizienten Prozessen basiert. Den Ansprüchen an regelmäßige und berechenbare Berichterstattung kommt Adler unbedingt nach, dies lässt sich bei anderen Insolvenzen ganz anders beobachten (vgl. z.B. Wirecard).

Zum Testat der Wirtschaftsprüfung

Die Testate wurden uneingeschränkt erteilt, ohne irgendwelche Einschränkungen oder Verweise. Seit dem Berichtsjahr 2017 fallen die Testate der Wirtschaftsprüfung inhaltlich deutlich ergiebiger aus, als es bis dahin Standard war. Als ein Prüfungsschwerpunkt wird seit 2017 regelmäßig die Bemessung der aktiven latenten Steuern angegeben. Man muss latente Steuern nicht wirklich im Detail verstehen, entscheidend ist für diese Ausführungen, dass latente Steuerforderungen auf der Basis von Planungsrechnungen ermittelt werden. Und wenn die zu erwartenden Gewinne der nächsten Jahre nicht ausreichen, die aktiven latenten Steuern zu verrechnen, also gewissermaßen abzuschreiben, dann müssen aktive latente Steuern in entsprechender Höhe gemindert werden.

Insofern fällt auf, dass in den Prüfungsvermerken seit 2017 regelmäßig darauf hingewiesen wird, dass die Nutzung aktiver latenter Steuern „nicht wahrscheinlich“ ist. Entsprechende interne Planungsrechnungen dürften somit einigermaßen konservativ ausgefallen sein. Dies korrespondiert mit der Zurückhaltung der Gesamtaussage des Vorstandes hinsichtlich Geschäftsverlauf und Prognose. Kurz: Die Geschäftsleitung ist sich möglicher Risiken bewusst und kommuniziert dies deutlich.

Dabei hat sich Adler in den letzten Jahren wacker geschlagen

Indikatoren zur Wirtschaftlichkeit

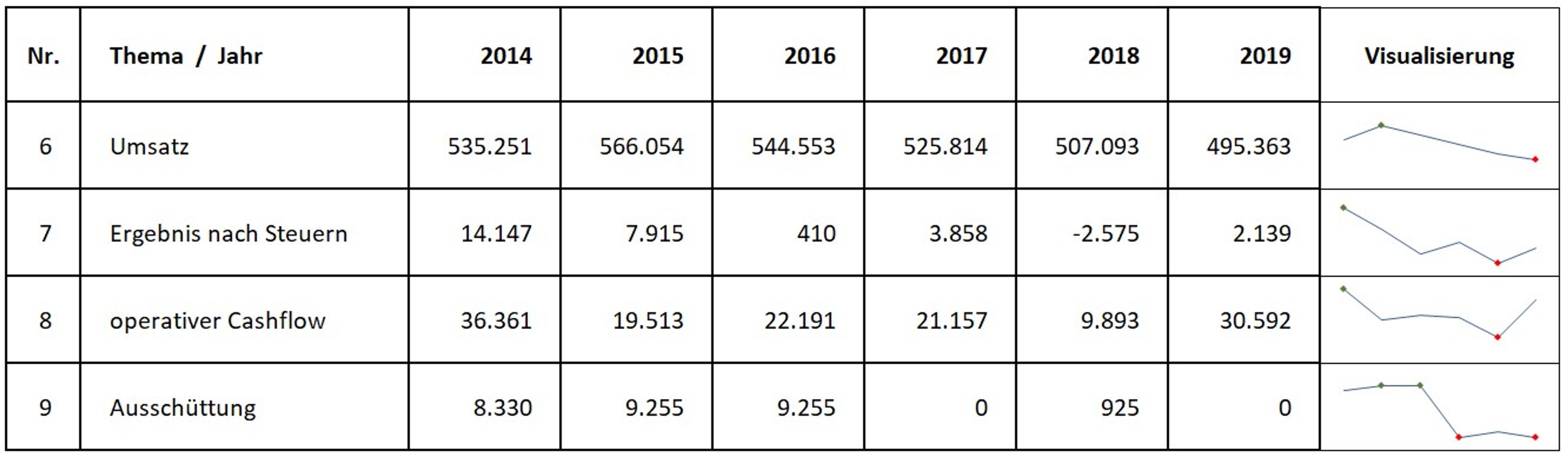

Vorab zum Thema IFRS 16:

Gem. IFRS 16 werden Mietverhältnisse fiktional so dargestellt, als ob die Mietobjekte sich im Eigentum der Gesellschaft befänden. Dem fiktionalen Eigentum an den Mietsachen stehen einerseits der fiktionale Wegfall von Mietaufwand und andererseits fiktionale Abschreibungen und Finanzierungskosten gegenüber. Je nach fiktionaler Tilgung der fiktionalen Kredite und somit verbleibenden fiktionalen Zinsen können hieraus erhebliche Unterschiede zur herkömmlichen Ergebnisberechnung resultieren. Ob diese Durchwirkung des Rechenwerks mit Pro-forma-Elementen einen höheren Informationswert birgt als die klassische Darstellung, ist umstritten. Zumindest die Vorjahresvergleiche erleiden erhebliche Einschränkungen, deren Konsequenzen die Lektüre der IFRS Abschlüsse seit 2019 erschweren.

Dankenswerterweise hat Adler die Auswirkungen von IFRS 16 sehr transparent und übersichtlich in der Form einer Überleitungsrechnung dargestellt (Nr. 28 im Anhang). Zum Zwecke der Vergleichbarkeit werden die einschlägigen Zahlen des Abschlusses 2019 dieser Darstellung entnommen.

Tabelle 2: Informationen zur Wirtschaftlichkeit (Zahlen vor IFRS 16 und in Tsd. EUR):

Quelle: Daten aus veröffentlichten Jahresfinanzberichten, eigene Aufbereitung

Bis 2018 lag der Umsatz bei über einer halben Mrd. EUR pro Jahr, wobei der Höchststand im Jahr 2015 zu verzeichnen war. Seither geht es bergab. Jedoch konnte gegengesteuert werden, so dass nur im Jahr 2018 ein Verlust zu berichten war. Dies war auch das Jahr mit dem niedrigsten operativen Cashflow, der ansonsten durchgängig als auskömmlich bezeichnet werden kann. Offensichtlich ist die Dividendenpolitik als versuchsweise klassisch konservativ zu bezeichnen. Wurde in 2014 noch deutlich unterhalb des Konzernergebnisse nach Steuern ausgeschüttet, wurde in den Folgejahren gleichbleibend, aber über dem Niveau des Jahresergebnisses ausgeschüttet. Seit 2017 verzichten die Aktionäre (fast) ganz auf Dividenden, so dass hier in Summe von einer verantwortungsvollen Dividendenpolitik gesprochen werden kann.

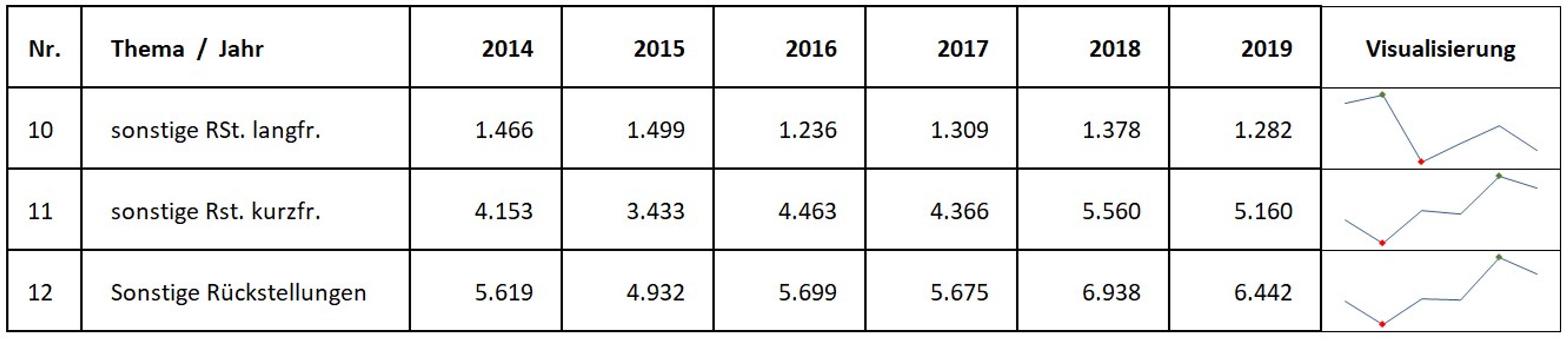

Vergleichbares kann auch über die sonstigen Rückstellungen gesagt werden

Tabelle 3: Information zur Entwicklung der Rückstellungen (Zahlen vor IFRS 16 und in Tsd. EUR):

Quelle: Daten aus veröffentlichten Jahresfinanzberichten, eigene Aufbereitung

Gern als Instrument der Bilanzpolitik verwendet, zeichnet sich die einschlägige Position bei Adler durch ihre relative Konstanz bzw. durch ein mäßiges Ansteigen aus. Es ist nicht ersichtlich, dass hier Gestaltungsspielräume über Gebühr ausgenutzt wurden. Im Verlustjahr 2018 wurde beherzter zurückgestellt, als in den Vorjahren. Dies mag daran liegen, dass im September 2017 ein neuer CEO ans Ruder kam, der das Jahr 2018 für Restrukturierungen genutzt haben dürfte – kein ungewöhnlicher Effekt.

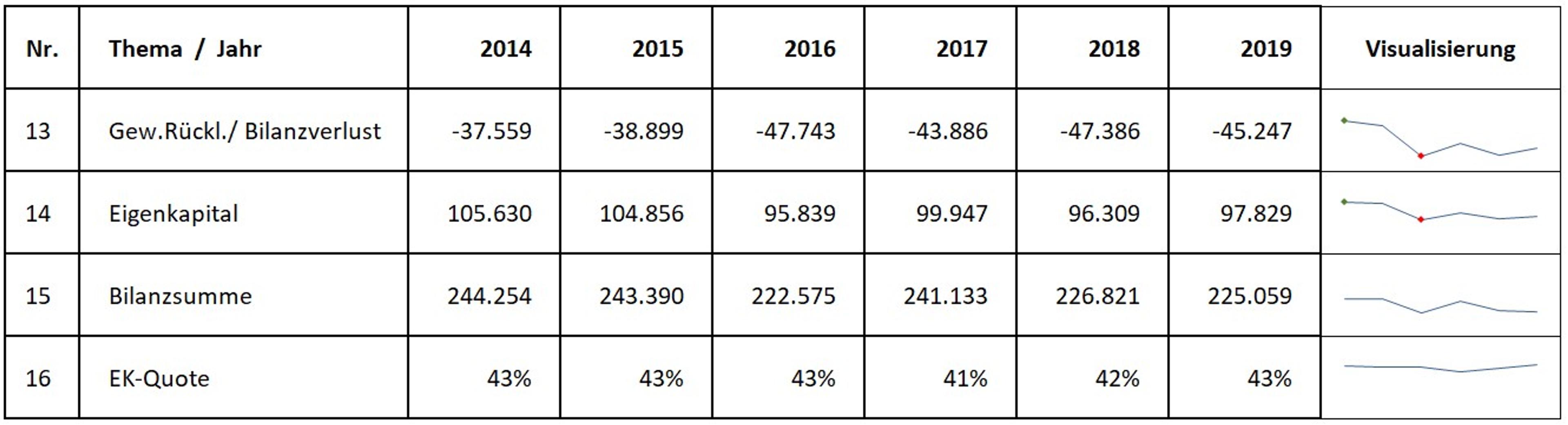

Zur Kapitalausstattung

Die Entwicklung des Eigenkapitals ist relativ konstant

Tabelle 4: Information zum Eigenkapital und zur Bilanz (Zahlen vor IFRS 16 und in Tsd. EUR):

Quelle: Daten aus veröffentlichten Jahresfinanzberichten, eigene Aufbereitung

Bei einer gesunden EK-Quote von beinahe durchgehend 43% fällt auf, dass Adler innerhalb des Eigenkapitals über einen Bilanzverlust, bzw. eine negative Gewinnrücklage berichtet, die auf Ereignisse vor 2014 zurückzuführen sein muss. Diese jedoch scheinen in den letzten Jahren überwunden und ein weiterer Rückgang der vorgetragenen Verluste wäre vermutlich zu erwarten gewesen.

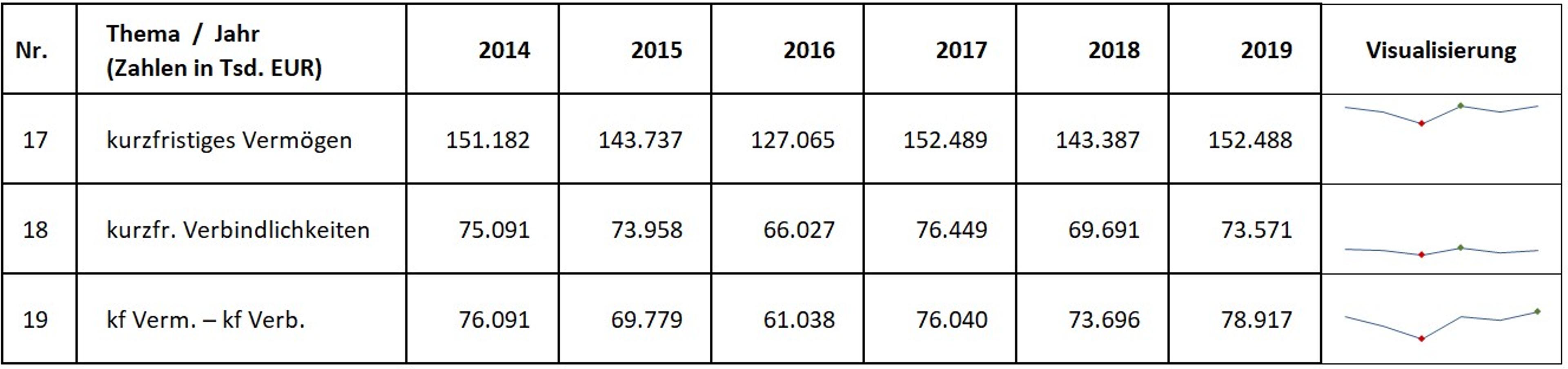

Zur Liquidität

Vorinsolvenzlich lässt sich gelegentlich beobachten, dass die kurzfristigen Verbindlichkeiten das kurzfristige Vermögen übersteigen. Bei Adler ist dies nicht der Fall.

Tabelle 5: Informationen zum kurzfristigen Vermögen und zu den kurzfristigen Verbindlichkeiten (Zahlen vor IFRS 16 und in Tsd. EUR):

Quelle: Daten aus veröffentlichten Jahresfinanzberichten, eigene Aufbereitung

Das kurzfristige Vermögen lag durchgängig in einer Größenordnung des doppelten operativen Cashflows über den kurzfristigen Verbindlichkeiten, was auf gut organisiertes Working Capital schließen lässt.

Fazit

Nach den vorliegenden, öffentlich zugänglichen Informationen lässt sich aus der Perspektive externer Bilanzanalyse zusammenfassend sagen, dass die Adler Modemärkte AG auf gesunder Basis in das Jahr 2020 gestartet ist, weil sie den Herausforderungen der letzten Jahre begegnen konnte. Der Vorstand agierte vorsichtig, macht keine Versprechungen und die Gesellschafter unterstützten den Kurs durch ihren Verzicht auf Dividenden, so dass bei einer guten EK-Quote die Weichen für die Zukunft gestellt waren. Allenfalls der Online-Anteil am Umsatz in Höhe von zuletzt 2% war möglicherweise nicht ganz zeitgemäß. Ehrbare Kaufleute stemmten sich gegen die Krise – vergeblich, denn:

Die Corona-bedingte Schließung der Filialen mit den entsprechenden sofortigen Umsatzausfällen bei weiterlaufenden Kosten hat Adler vermutlich in die Insolvenz getrieben. In einer Presseinformation vom 10. Januar 2021 stellt das Unternehmen fest, dass die Schließung der Liquiditätslücke durch staatliche Hilfe oder Investoren nicht gelungen ist. Möglicherweise haben staatliche Stellen auf einer finanziellen Beteiligung durch die Gesellschafter bestanden, deren Geduld durch die fehlenden Dividenden der letzten Jahre erschöpft war – man weiß es nicht. Wäre es der Adler Modemärkte AG möglich gewesen, die Aufwendungen aus Mietverträgen drastisch zu reduzieren, hätte die Gruppe den Gang zum Amtsgericht vielleicht vermeiden können.

Mit dem Unternehmensstabilisierungs- und -restrukturierungsgesetz (kurz: StaRUG) sollen Möglichkeiten geschaffen werden, Unternehmen in herausfordernden Situationen den Umgang mit ihren Gläubigern zu erleichtern. Ausdrücklich nicht (mehr) vorgesehen ist die Möglichkeit, Vertragsverhältnisse ohne vorherige umfangreiche und gerichtlich überwachte Abstimmungsrunden mit den Gläubigern zu beenden bzw. zu modifizieren. Eine solche Option war zu Beginn des Gesetzgebungsverfahrens im Entwurf noch vorgesehen. Aber es gibt Hoffnung:

Am 22. Dezember 2020 wurde das Einführungsgesetz des BGB, das EGBGB angepasst, es wurde insbesondere § 313 BGB – „Störung der Geschäftsgrundlage“ wie folgt präzisiert:

Art. 240, § 7, EGBGB:

„§ 7 Störung der Geschäftsgrundlage von Miet- und Pachtverträgen

(1) Sind vermietete Grundstücke oder vermietete Räume, die keine Wohnräume sind, infolge staatlicher Maßnahmen zur Bekämpfung der COVID-19-Pandemie für den Betrieb des Mieters nicht oder nur mit erheblicher Einschränkung verwendbar, so wird vermutet, dass sich insofern ein Umstand im Sinne des § 313 Absatz 1 des Bürgerlichen Gesetzbuchs, der zur Grundlage des Mietvertrags geworden ist, nach Vertragsschluss schwerwiegend verändert hat.

(2) Absatz 1 ist auf Pachtverträge entsprechend anzuwenden.”

Für die Adler Modemärkte AG kam dies zu spät. §313 BGB Absatz 1 verlangt die Berücksichtigung "aller Umstände des Einzelfalls", womit nun ausdrücklich die Konsequenzen der COVID-19-Pandemie gemeint sein dürften. Eine gänzlich einfache Kündigung von Mietverhältnissen ist hiermit nicht absehbar, auf die Gerichte dürfte viel Arbeit zukommen. Inwieweit diese Regelung dem Einzelhandel helfen kann, bleibt in der Hoffnung abzuwarten, dass nicht weitere, auch wirtschaftlich stabil positionierte Einzelhändler das Schicksal der Adler Modemärkte AG teilen.

Hinweise:

Die Zahlen wurden den Jahresfinanzberichten der Adler Modemärkte AG entnommen.

Die Pressemitteilung zur Beantragung der Insolvenz wurde der Homepage der Adler Modemärkte AG, dort dem Bereich Investor Relations entnommen: https://www.adlermode-unternehmen.com/investor-relations

Das EGBGB wurde geändert durch das Gesetz zur weiteren Verkürzung des Restschuldbefreiungsverfahrens und zur Anpassung pandemiebedingter Vorschriften im Gesellschafts-, Genossenschafts-, Vereins- und Stiftungsrecht sowie im Miet- und Pachtrecht.

Die Anforderungen an einen Lagebericht veröffentlicht der Deutsche Rechnungslegungs Standards Committee e.V. (https://www.drsc.de/verlautbarungen/drs-20).

Die vorstehenden Interpretationen geben die subjektive Einschätzung und Meinung des Verfassers wieder und basieren ausschließlich auf öffentlich verfügbaren Informationen. Der Verfasser hält keine Aktien an der Adler Modemärkte AG. Heute nicht und nicht in der Vergangenheit. Er ist auch von niemandem beauftragt, der mit Papieren dieser Gesellschaft handelt oder beabsichtigt, dies zu tun.